統合報告書とは?対話で求められる価値創造ストーリーについて解説

グローバル化や人口減少が加速し、新型コロナウイルス感染症によるパンデミックや災害の発生などとも合わせ、世の中の変化が予測しにくくなる中、今までのような財務情報が中心の企業評価から、人的資本を含むESG(環境・社会・ガバナンス)などの非財務情報にも焦点を当てた企業価値の評価に注目が集まっております。

この変化に対応するために注目を集めているのが「統合報告書」です。

日本国内では金融庁と東京証券取引所が策定したコーポレートガバナンス・コードにおいて、企業側に対し、非財務情報の開示を主体的に取り組むことを促しており、統合報告書を発行する企業が増加しています。

1.統合報告書とは?

2.IR情報開示における、統合報告書の位置づけ

3.記載項目とフレームワーク

目次

統合報告書とは?

統合報告書(Integrated Reporting)とは、有価証券報告書等の年次報告書が主に財務的な指標に焦点を当てるのに対し、より包括的な情報を提供する目的で作成されます。具体的には、財務資本、製造資本、人的資本、知的資本、社会・関係資本、自然資本といったさまざまな「資本」の活用と影響および投資について説明します。これにより、投資家や従業員など、ステークホルダー全体が企業の業績や潜在的なリスク、戦略的な目標を総合的に理解できるようになります。

日本では統合報告書の発行義務はありませんが、近年では導入する企業数が急速に増えています。

また、企業価値向上のためのさまざまな取り組みについて、非財務情報(CSRやESG等)を含めてストーリー性をもって記載しているため、投資家だけではなく、顧客や従業員や求職者などのステークホルダーに広く情報発信するツールとなっています。

IR情報開示における、統合報告書の位置づけ

有価証券報告書とは、会社の概況、事業・設備の状況等を含む多岐にわたる情報が盛り込まれている書類のことです。統合報告書と比較すると、主に財務情報や法的な遵守事項に焦点が当てられており、投資家に対して直近でどのような財務的成果をあげたのか、法的な条件をクリアしたのかを示していることがあげられます。

一方で、統合報告書は企業価値の創造に関わる多様な要素を財務はもちろん、環境や社会との関係、戦略、リスク、機会など包括的に評価し、統合的なパフォーマンスを示しています。

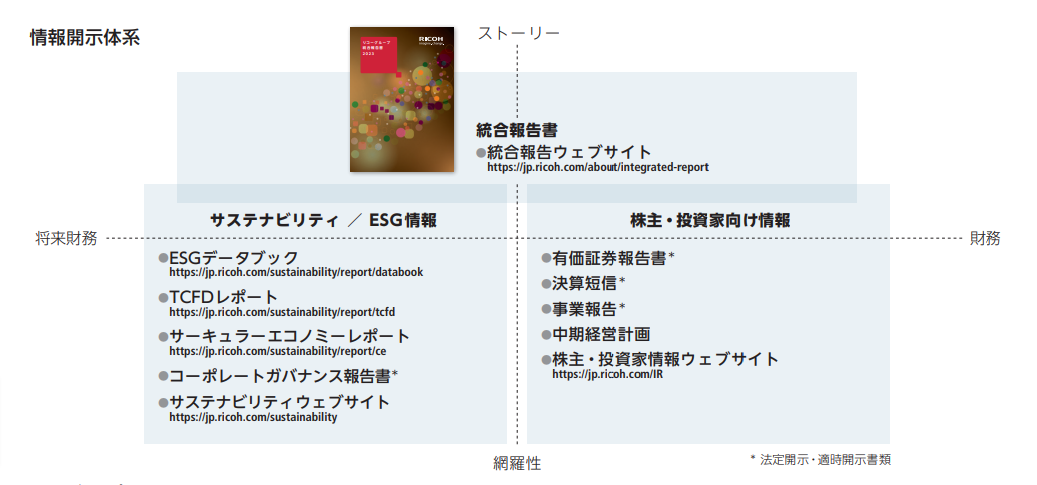

投資家を含めたステークホルダーに向けた情報開示の手段には、有価証券報告書以外にも以下のようなものがあります。

・決算短信

・中期経営計画

・ESGデータブック

・TCFDレポート 等

企業にとっての目的や、情報の網羅性やストーリー性などによって発信する情報を体系づけていくことが求められます。

〈 企業例 〉

(出典:リコーグループ統合報告書2023 )

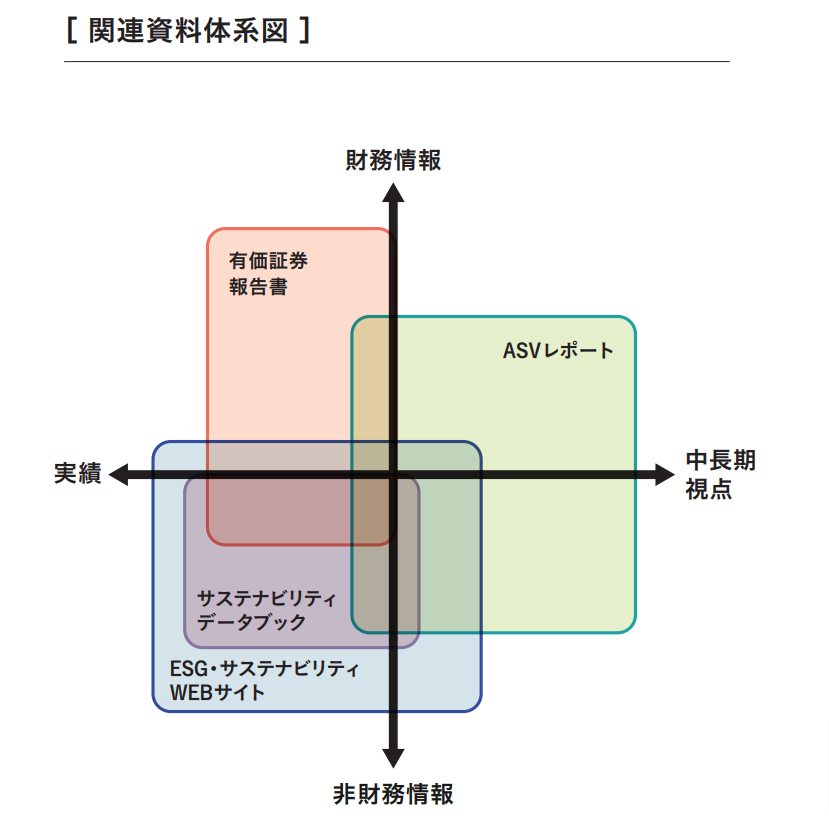

(出典:村田製作所Murata value report2022 )

(出典:味の素グループASVレポート(統合報告書)2023 )

記載項目とフレームワーク

国際統合報告評議会(IIRC)が提唱する「国際統合報告フレームワーク」によって、統合報告書には以下のような要素が必要とされています。

・組織概要と外部環境:組織が何を行うか、組織はどのような環境において事業を営むのか。

・ガバナンス:組織のガ

バナンス構造は、どのように組織の短、中、長期の価値創造能力を支えるのか。

・ビジネスモデル:組織のビジネスモデルは何か。

・リスクと機会:組織の短、中、長期の価値創造能力に影響を及ぼす具体的なリスクと機会は何か、また、組織はそれらに対しどのような取組を行っているか。

・戦略と資源配分:組織はどこを目指すのか、また、どのようにそこに辿り着くのか。

・実績:組織は当該期間における戦略目標をどの程度達成したか、また、資本への影響に関するアウトカムは何か。

・見通し:組織がその戦略を遂行するに当たり、どのような課題及び不確実性に直面する可能性が高いか、そして、結果として生ずるビジネスモデル及び将来の実績への潜在的な影響はどのようなものか。

・作成と表示の基礎:組織はどのように統合報告書に含む事象を決定するか、また、それらの事象はどのように定量化又は評価されるか。

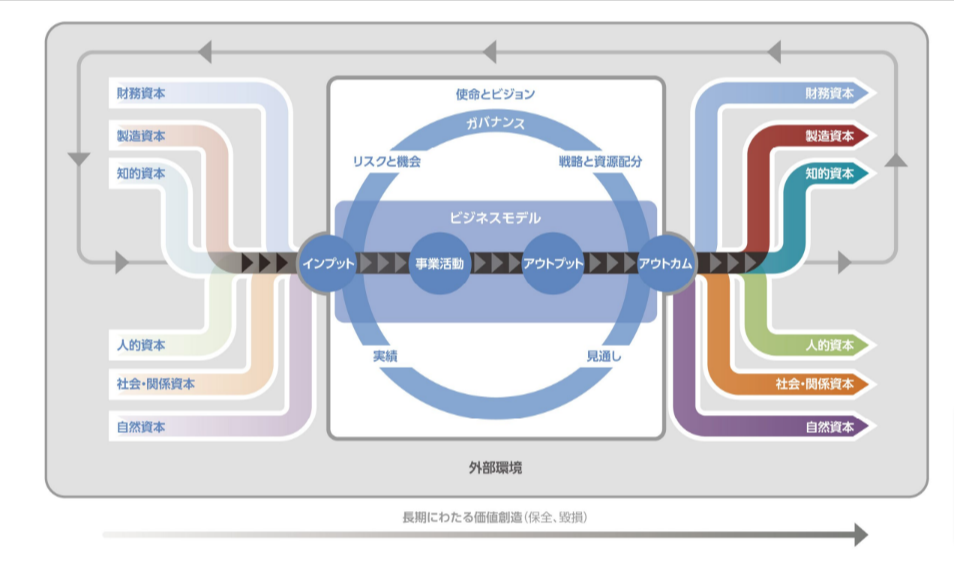

中でも重要となる価値創造プロセスにおいては、IIRCが提唱する6つの資本によって「インプット」「アウトプット」「アウトカム」の要素を盛り込むことが提唱されています。

〈 6つの資本 〉

1.財務資本

2.製造資本

3.知的資本

4.人的資本

5.社会・関係資本

6.自然資本

(出典:IIRC国際統合報告フレームワーク )

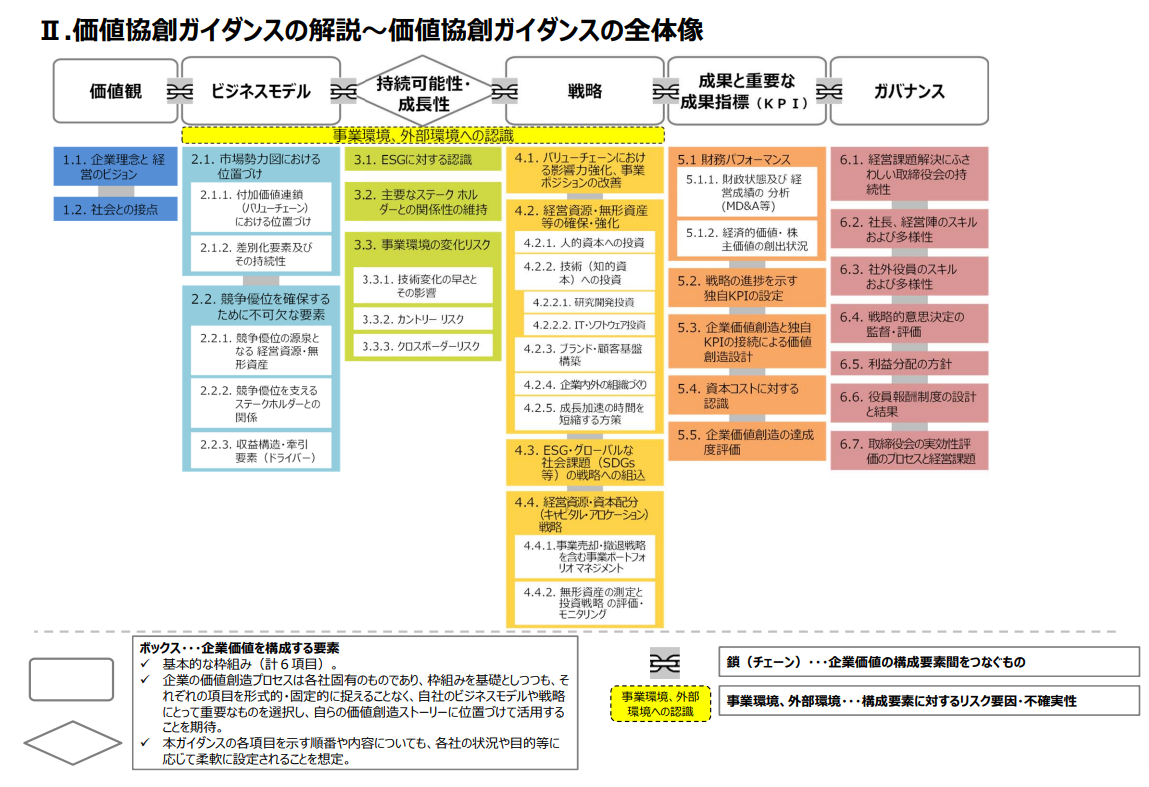

また、日本国内では経済産業省の「価値協創ガイダンス」では、企業の「稼ぐ力」を高め、持続的な企業価値向上を促す観点から、企業と投資家との対話の質向上に向けたあり方を提示しています。

(出典:経済産業省「価値協創のための統合的開示・対話ガイダンス‐ESG・非財務情報と無形資産投資‐ 」)

まとめ

企業価値の評価が、売上や利益などの財務情報だけではなく、持続的な価値向上の将来財務とも言える非財務情報を含んだ包括的なものに変わっており、統合報告書は企業価値の多面的な評価とステークホルダーとの対話を促進する重要なツールとなっています。

統合報告書に記載するKPIとしての非財務情報や、財務価値との相関性などをcovalでは可視化・分析することができます。持続的な価値向上を目指す取り組みについて、課題や疑問がある方はお気軽にお問い合わせください。